- Themen

- Wirtschaftspolitik

- Steuern mit Bezug zur Automobilindustrie

- Vermögensteuer - Ein völlig falsches Signal

Wirtschaftspolitik

Vermögensteuer in Deutschland: Ein völlig falsches Signal

Für die Transformation zur Klimaneutralität müssen die Unternehmen der Automobilindustrie massiv investieren. Eine Vermögensteuer würde es der Industrie erheblich schwieriger machen, den Wandel zu gestalten.

Für die Transformation zur Klimaneutralität müssen die Unternehmen der Automobilindustrie massiv investieren. Eine Vermögensteuer würde es der Industrie erheblich schwieriger machen, den Wandel zu gestalten.

- Themen

- Wirtschaftspolitik

- Steuern mit Bezug zur Automobilindustrie

- Vermögensteuer - Ein völlig falsches Signal

Was wir anstelle einer Vermögensteuer wirklich brauchten

Zusätzliche Steuerlasten, wie sie von verschiedenen Seiten in der Politik ausgerechnet jetzt diskutiert werden, führen zu hohen Mehrbelastungen der Unternehmen. Gerade die brauchen jetzt aber jeden Cent zur Krisenbewältigung. Höhere Steuern gingen zwangsläufig zulasten notwendiger Investitionen und auf Kosten von Wettbewerbsfähigkeit, Wachstum und Arbeitsplätzen.

Der Verband der Automobilindustrie (VDA) lehnt die Einführung einer Vermögensteuer oder einer (einmaligen) Vermögensabgabe auf Betriebsvermögen ab. Sie wären gerade auf dem Weg aus der Krise das völlig falsche Signal und ein steuerpolitischer Irrweg.

Durch eine neue Besteuerung von Betriebsvermögen zusätzlich zur gewinnabhängigen Besteuerung drohte für die Unternehmen eine erdrückende Steuerlast bis hin zu einer extrem schädlichen Substanzbesteuerung. Denn wird eine Vermögensteuer auch dann erhoben, wenn Betriebe keine Gewinne machen oder – wie in der aktuellen Lage gerade bei Automobilzulieferern häufig der Fall – sogar Verluste einfahren, muss die Steuer im Ergebnis aus der Unternehmenssubstanz bezahlt werden. Die durch die aktuellen Rahmenbedingungen voraussichtlich auf Jahre im Fokus stehende Liquidität der Unternehmen würde ungerechtfertigt belastet, was den Fortbestand vieler Unternehmen unnötig zusätzlich gefährden würde. Dringend erforderliche Mittel für notwendige Investitionen in die Zukunftsfähigkeit der Unternehmen würden fehlen. Dies würde insbesondere im Bereich des familien- und eigentümergeführten Mittelstandes in der automobilen Zuliefererindustrie, der eigentlich der Motor auf dem Weg aus der Krise ist, viele Unternehmen treffen.

Eine Vermögensteuer würde uns im internationalen Wettbewerb schwächen

Die Einführung einer solchen Steuer wäre zudem mit erheblichem Verwaltungsaufwand bei allen Beteiligten verbunden und streitbefangen. Mögliche Steuereinnahmen würden in keinem Verhältnis zu dem damit verbundenen Aufwand stehen.

Auch im internationalen Vergleich ist die Vermögensteuer kein Erfolgsrezept: Die Mehrzahl der EU- und OECD-Staaten hat eine Vermögensteuer nie erhoben oder wieder abgeschafft.

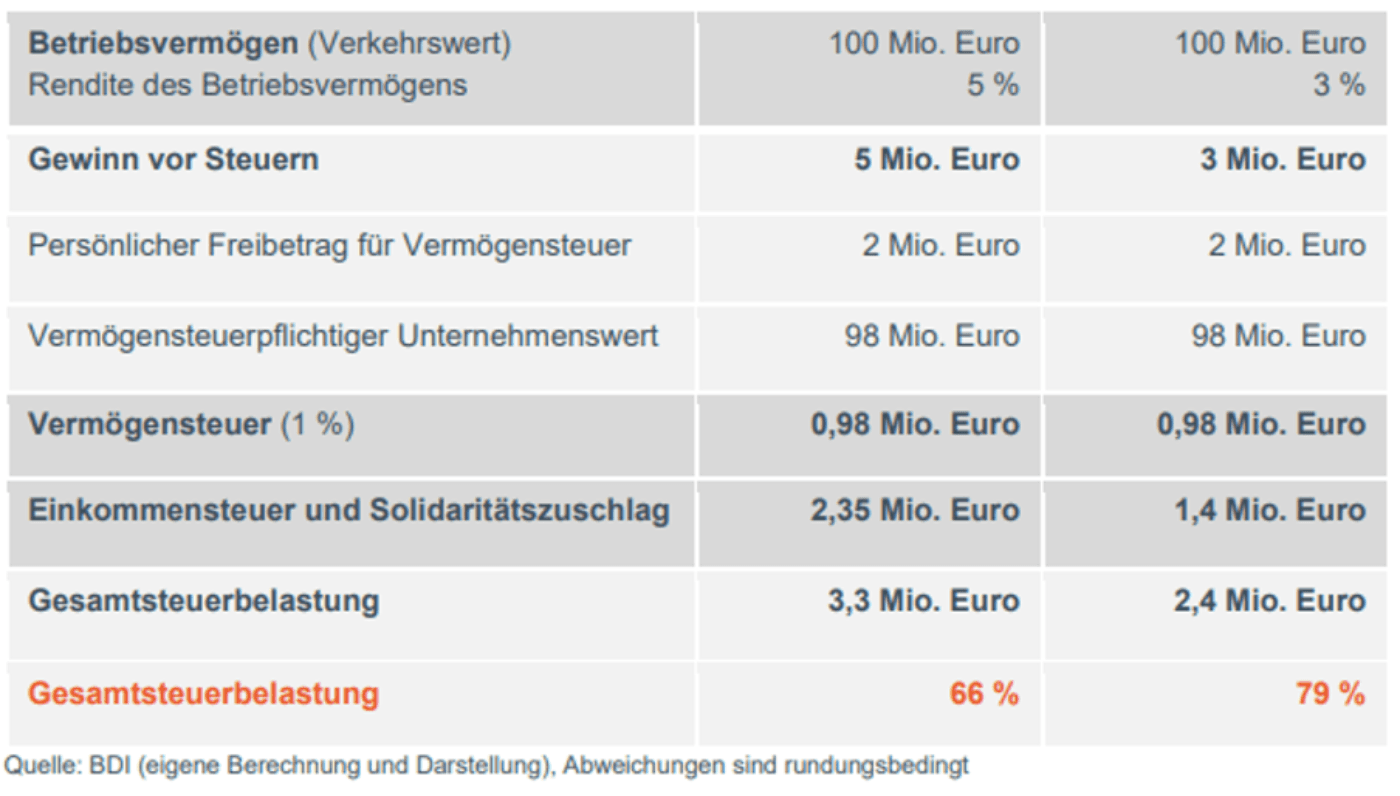

Folgendes Rechenbeispiel veranschaulicht die aus dem Zusammenwirken von Vermögensteuer und Ertragsbesteuerung resultierende Übermaßbesteuerung:

(Beispiel anhand einer Personengesellschaft: Vermögensteuersatz ein Prozent, persönlicher Freibetrag zwei Millionen Euro, Bewertung nach Verkehrswert)

Darüber hinaus sind einer einmaligen Vermögensabgabe verfassungsrechtlich enge Grenzen gesetzt. Die notwendigen Voraussetzungen hierfür sind nicht erfüllt. Zwar bedeutet die Coronapandemie zweifellos eine hohe Belastung für die Staatsfinanzen. Die Pandemie begründet aber nach derzeitigem Kenntnisstand keine Ausnahmesituation eines außerordentlichen Finanzbedarfs des Staates, die eine Vermögensabgabe rechtfertigt. Mit den Lasten der Nachkriegssituation ist die aktuelle Situation nicht vergleichbar.